A nyugdíjfelkészültség mindannyiunk közös felelőssége, ami közös megoldást igényel

Aegon Nyugdíjfelkészültségi Kutatás 2016 – 3. rész!

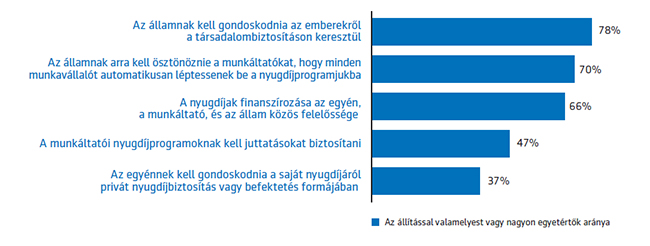

A magyarok többsége egyetért abban, hogy az államnak kell oroszlánrészt vállalnia a nyugdíjak finanszírozásában. Tíz megkérdezett munkavállaló közül majdnem nyolcan (78 százalék) úgy gondolják, hogy az államnak kell gondoskodnia a nyugdíjasokról a társadalombiztosításon keresztül, és tízből heten (70 százalék) úgy vélik, hogy az államnak kellene arra ösztönöznie a munkáltatókat, hogy automatikusan beléptessék a munkavállalókat a vállalati nyugdíjmegtakarítási programba. A hollandokkal egyetemben a magyarok értenek egyet a legkevésbé azzal az állítással, hogy az egyénnek takarékoskodnia kell a nyugdíjára. Tíz megkérdezett közül kevesebb, mint négyen (37 százalék)osztják azt a nézetet, hogy privát nyugdíjbiztosítással és befektetésekkel kell az egyénnek gondoskodnia a nyugdíjáról.

- ábra Hogyan vélekednek a magyarok a nyugdíjak finanszírozásáról

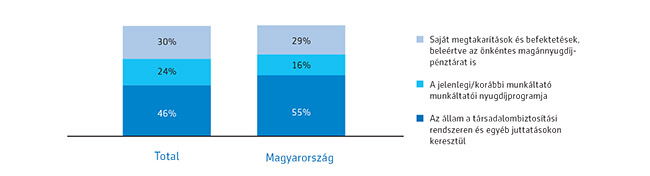

A magyarok elvárják, hogy az állam biztosítsa a nyugdíjuk nagy részét (55 százalékát) a társadalombiztosításon keresztül. A magyaroknál csak a spanyolok várnak ennél többet az államtól (64 százalék). A magyarok szerint a nyugdíjaskori jövedelem 29 százaléka nyugdíjcélú megtakarításokból és befektetésekből fog származni, amely nagyjából megegyezik a világ átlagával (30 százalék). Ez azonban az egyes életkorokban változó. A fiatalok (20-29 év közöttiek) szerint a nyugdíjuk 40 százaléka a saját megtakarításaikból és befektetéseikből fog származni, míg az arány mindössze 13 százalék a 60-69 év közöttiek körében, akik a nyugdíjuk háromnegyedét (76 százalék) az államtól remélik. Ez felhívja a figyelmet arra, hogy a fiatalok körében nagyobb az elfogadottsága annak, hogy sokkal jobban magukra vannak utalva.

- ábra A nyugdíjaskori jövedelem lehetséges három forrásának aránya

Sok ország néz szembe hatalmas kihívásokkal a hagyományos felosztó-kirovó társadalombiztosítási rendszer fenntarthatóságát illetően az elöregedő társadalom és az egyre hosszabb várható élettartam miatt. E kényes egyensúly fenntartásához szükség van az állam, a munkáltatók és az egyének együttműködésére egy sokkal kiegyensúlyozottabb és reálisabb szemlélet kialakításában.

A siker kulcsa a rendszeres megtakarítás

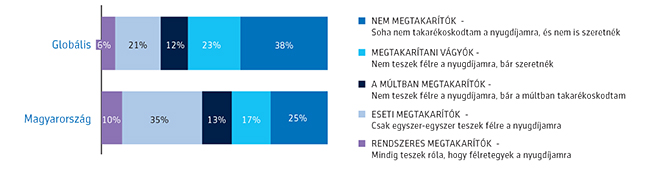

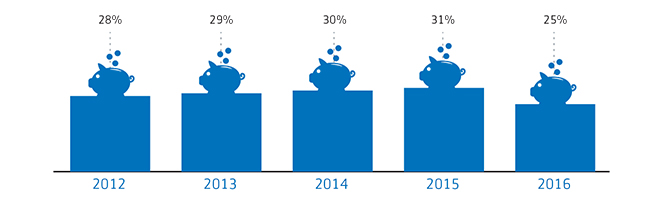

Nem lehet eléggé hangsúlyozni a rendszeres megtakarítások jelentőségét. A rendszeresen megtakarítók jobb helyzetben vannak a nyugdíjtervezés terén, sokkal inkább vállalják a felelősséget, és jobban értik, milyen anyagi következményekkel jár a nyugdíjazás. Aggasztó, hogy a munkavállalóknak csupán 25 százaléka tartja magát rendszeres megtakarítónak Magyarországon, ami messze alatta van a világátlagnak (38 százalék). Ugyan a rendszeres megtakarítók aránya világszerte kis mértékben nőtt 2012 óta, Magyarországon ennek pont ellenkezője figyelhető meg, itt a rendszeres megtakarítók aránya 2012 óta csökkent.

- ábra A nyugdíjcélú megtakarítással kapcsolatos attitűdök

- ábra A rendszeres megtakarítók arányának változása Magyarországon az elmúlt 5 évben

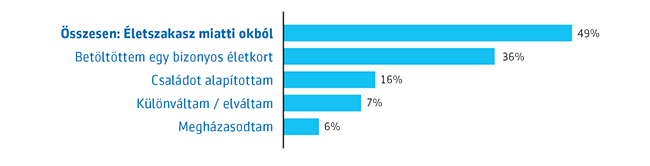

A magyar munkavállalók közel fele (49 százalék) az életében bekövetkező jelentős változások hatására kezd el takarékoskodni a nyugdíjára. A magyarok 36 százaléka egyetért abban, hogy egy bizonyos életkorban komolyan számba kell venni a nyugdíjcélú megtakarításokat. A családalapítás a munkavállalók 16 százalékánál kellő indok a hosszú távú megtakarítások elindítására.

- ábra Miért kezdett el félretenni a nyugdíjas éveire? – a megtakarítók és a megtakarítani szándékozók körében