Aegon-kutatás: öngondoskodással készül a nyugdíjra a millenniál-nemzedék

Mást gondolnak a munkáról, másképp tervezik a jövőt, és a nyugdíjas évekre is máshogyan készülnek a 20-29 évesek, mint a megelőző generációk. A fiatal felnőttek számára már a munkahelyválasztásban is egyre fontosabb szempont a nyugdíj-felkészülésben nyújtott segítség és egyre kevésbé tekintik objektív fogalomnak a nyugdíjkorhatárt. Az Aegon kutatása szerint a megváltozott feltételekhez a munkaadóknak és a munkavállalóknak is alkalmazkodniuk kell.

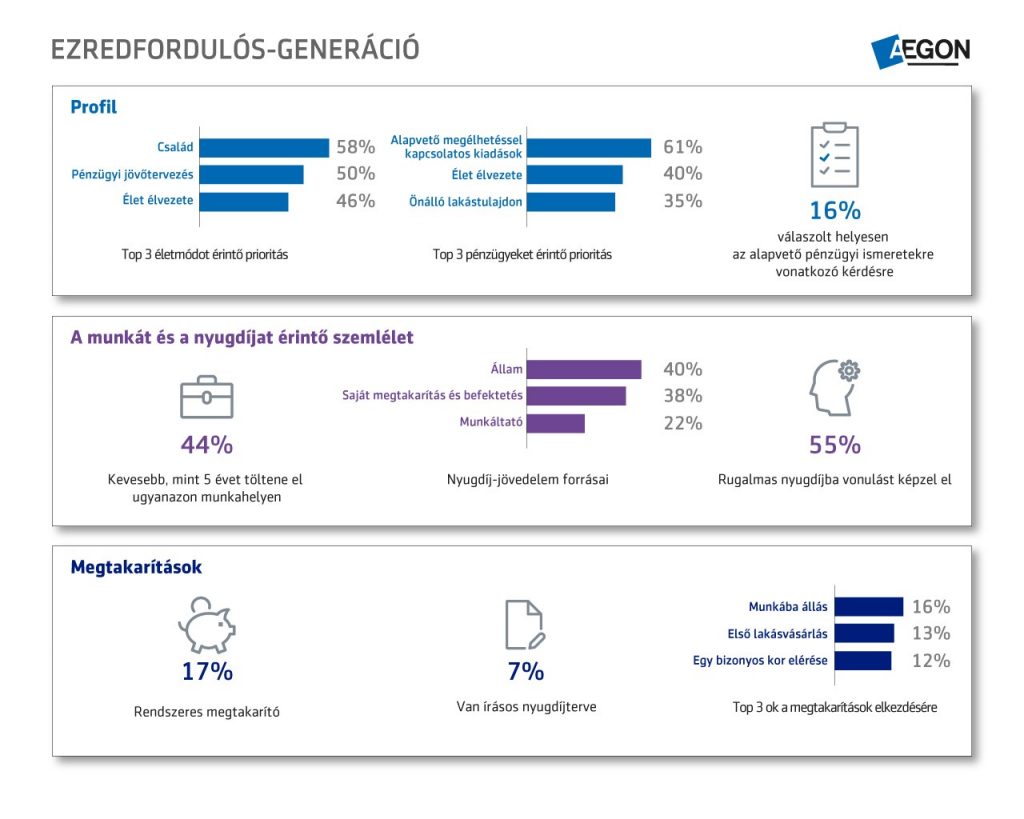

Legfeljebb minden tizedik fiatal felnőtt számíthat rá, hogy egyetlen munkáltatónál tölthet el 20 vagy több évet a pályája során, miközben a 60 év felettieknél még 50 százaléknál magasabb volt ez az arány. A 20-29 évesek mintegy fele 1-5 évnél többet nem is kíván egy helyen tölteni és a töredezett karrier a nyugdíjkilátásaikra is hatással van – derül ki az Aegon 15 országra kiterjedő Nyugdíjkutatásából. A 2020 első hónapjaiban, már a koronavírus-járvány kirobbanása után készült kutatásban 16 ezer válaszadót (14,4 ezer munkavállalót és 1600 nyugdíjast) kérdeztek meg.

„Hordozható” nyugdíjkonstrukciókra van szükség

„Az új társadalmi szerződés: Az élet, a munka és a nyugdíj újragondolása a fiatal felnőttek körében” című kutatási tanulmány fontos megállapítása, hogy a 20-29 éves generációra jellemző problémákat a világjárvány tovább súlyosbította, az érintettek közül minden hatodik esett ki kényszerűen a munkából ez pedig komoly gond egy olyan életszakaszban, amikor a kulcsképességek fejlesztése és a szakmai kapcsolatrendszer kialakítása zajlik, és a megtakarításhoz és a pénzügyi tervezéshez való hozzáállás kialakul a fiatal felnőtteknél. A rájuk váró kihívások miatt egyre fontosabbá válik a nyugdíjmegtakarítások „hordozhatósága” és valós idejű nyomonkövethető konstrukciók megléte.

A milleniál generáció egyre kevésbé tekinti objektív fogalomnak a nyugdíjkorhatárt, miközben sokszor alábecsülik a nyugdíjban töltött időt így az ehhez szükséges megtakarítást is. Miközben az elődeiknél hosszabb életre kellene tervezniük pénzügyeikben a fő prioritás a megélhetés, ami akadálya a tudatos tervezésnek – állapította meg az Aegon kutatása. A legfőbb életcéljaik között ott van ugyan a jövő anyagi biztonságának megteremtése, de nincs előrébb sorolva, mint a karrier, vagy az élet élvezete. Azt pedig csak az egyötödük állítja, hogy jó úton jár a megfelelő szintű nyugdíjjövedelem eléréséhez.

Hogy másképp készülnek a nyugdíjra, azt a várakozásaik is megmutatják: 36 százalékuk szerint nyugdíjasként elsősorban állami juttatásokból él majd – a teljes népesség esetében ugyanez az arány 45% –, és ugyanakkora súllyal veszik számításba a tervezésnél a saját megtakarítások szerepét, nagy nyitottságot mutatva az öngondoskodás különböző formái iránt. A jövőbeli elvárt nyugdíjjövedelmük legfőbb forrásának ugyanakkor a társadalombiztosítást tekintik (18%), de jelentős mértékben terveznek támaszkodni a személyes megtakarításaikra (17%), és a magánnyugdíjakra (12%).

Előbb a megélhetés, aztán a megtakarítás

A magyar adatokból egy felelősségteljes, de pénzügyileg nem kellőképpen kiművelt generáció képe rajzolódik ki. A két legfőbb prioritás az életben a család (58% jelölte meg) és – kevéssel lemaradva – a pénzügyi jövőtervezés (50%), az élet élvezete, mint cél csak ezután következik. Ami konkrétan a pénzügyeket illeti, itt nagy előnnyel az alapvető kiadások fedezése áll az első helyen (61%), utána az élet élvezete (40%), majd pedig az önálló lakástulajdon (35%) következik. Az átlagosnál kevesebben, 16 százaléknyian tudnak helyes választ adni a pénzügyi műveltséget felmérő három alapkérdésre. A nyugdíjas éveik finanszírozásában elsősorban az államra (40%) számítanak, de a saját megtakarításaiknak illetve befektetéseiknek is hasonlóan komoly szerepet szánnak (38%). 58 százalékuk nem zárja ki a nyugdíj melletti munkavégzést.

Az Aegon a kutatás eredményei alapján öt olyan lépést azonosított, amelyek elvezetik a fiatal felnőtteket a nyugdíjas évek biztonságához. A kiindulópont a tartós megtakarítási hajlandóság, de hasonlóan fontos az írott formájú finanszírozási életterv készítése, a váratlan helyzetek kezelését szolgáló vészforgatókönyv, az egészséges életmód irányába történő elmozdulás és az egész életen át szükséges tanulás elfogadása is. A fiatal felnőttek nagyjából egyharmada tekinthető rendszeres megtakarítónak, ám ebben a körben a nagyobb mértékű nyugdíj-előtakarékosságnak több akadálya is van. Egyharmaduk inkább rövid távú célokra tesz félre, 24 százalékuk nem keres hozzá eleget, minden ötödik pedig a meglévő adósságok törlesztésére koncentrál. Kétharmaduk reálisan látja a mostani nyugdíjcélú megtakarításai tényleges majdani értékét, de csak kevesebb, mint felük látja reálisan, mire lesz elég, amit most nyugdíj-célból félretesznek.

Bizalom a munkaadók felé

Az Aegon kutatási eredményeinek talán legfontosabb tanulsága, milyen nagy szerepe lehet a munkáltatóknak a fiatal felnőttek nyugdíj-felkészülésében. Négy dolgozóból három bizalommal tekint a munkáltatójára, mint intézményre és minden negyedik-ötödik fiatal felnőtt úgy nyilatkozott: hatékonyan ösztönözné őt a nyugdíjcélú előtakarékoskodásban néhány olyan, a munkáltató által megvalósítható intézkedés, mint a nyugdíjfinanszírozásról és -tervezésről szóló pénzügyi oktatás, vagy a személyre szabott megtakarítási tanácsadás. A 20-29 évesek szívesebben választanak olyan munkahelyet, amely segíti őket a nyugdíjas időszakra történő felkészülésben.

A tanulmány megállapításai szerint a 20. században a nyugdíjrendszerek háromoldalú szociális szerződésként működtek a kormányok, a munkaadók és a magánszemélyek között. Az életutak és az élethelyzetek különbözőségét figyelmen kívül hagyó, a fő paramétereket tekintve mindenkinek ugyanazt a szolgáltatást kínáló rendszerek azonban mára elavultak: új társadalmi szerződésre van szükség. Az érintettek széles körét bevonva, az Aegon Center for Longevity and Retirement, a Transamerica Center for Retirement Studies és az Instituto Longevidade Mongeral Aegon közreműködésével elkészített nyugdíj-készültségi felmérés éppen azt célozta, hogy elindítsa a hosszútávon fenntartható és az igényekhez igazodó nyugdíjmegoldásokhoz vezető párbeszédet a szociális partnerek között.

Budapest, 2021. február 23.